哪些因素影响了车贷审批速度

所属分类:

2013-8-4 17:20:45

加入收藏

所属分类:

2013-8-4 17:20:45

加入收藏

贷款购车已成为时下较为普遍的现象,大多消费者因考虑到投资或资金周转,即使能够一次性付款,他们也愿意选择融资成本相对较低的汽车贷款,而将手头余下资金用来投资。可无论是银行贷款、信用卡分期付款、还是汽车金融公司贷款,车主购车只要涉及到贷款就会有一定的条件制约,那么究竟哪些因素会影响车贷审批是否成功呢?

决定贷款是否成功的重要因素有哪些

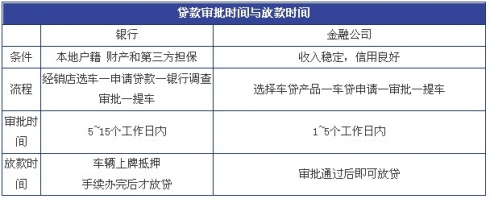

对比三种车贷方式,汽车金融公司虽然在申请车贷方面的门槛设置相对其他两种要低,但是贷款利率也会因此较高,不过,尽管其贷款门槛有多“低”,也并非所有人都能顺利通过审批,毕竟考虑到市场风险,汽车金融公司也要综合考量购车者的还贷能力。也就是说,考察有关贷款者的收入证明是是影响贷款速度最根本的一项,而银行贷款方式就更不用说了,除去需要房产证明外,收入证明也是审批的关键(一般而言,申请人的收入为月供的2倍以上是比较容易审批的)。

无容置疑,贷款者的收入证明和还款能力是决定审批是否通过的重要条件,那么,构成还款能力的因素又有哪些呢?通过贷款方式买车,银行或者金融公司都会综合考虑借款人的房产状况、收入、职业、信用记录,甚至是行业、学历等多方面因素,以此来评分贷款人的贷款资质。也就是说,除了房产证明外,贷款人的收入是重要考量标准。而个人需提交的证明除了身份证外,还需要准备婚姻证明、有效收入证明、其他有效收入来源证明。此外,以家庭为单位申请银行个人汽车贷款的,还需要提供配偶的身份证明。

哪些因素影响了审批速度

由于车贷业务的不断增长,银行汽车贷款额度也被迅速消化了,导致申请车贷办理业务的进度变慢,从去年下半年开始,汽车贷款开始出现紧缩,尽管银行暂没有做出上图利率的情况,但是不少车主切实感觉到了“贷款难”,其最根本原因就是对贷款人的审核和贷款审批更为严格了,也就是说,现在贷款购车者的约束性明显加大了,如果条件“不优者”很有可能会影响审批速度。

1、无房产无本地户口审批进程受阻:大多车贷业务都要求购车者有本地户口或者房产证明,而不能满足两者之一的条件者,即使银行流水记录再好,也有被拒绝的可能。

2、首付四成以下者很难获批:目前,贷款者能借款的额度也逐渐缩小了,两成购车的情况越来越少,即使有,也会影响贷款审核或审批速度,如今大多购车者所选择的贷款比例已为车价的4到6成,据表示,如今首付三成车贷购车很难获批,即使审批通过也会影响审批速度。

3、分期贷款不当者影响审批进度:消费者要想贷款成功,还需要考察不同贷款期限所对应的利率分别是多少,再根据自己的偿还能力寻找平衡点。当然,如果你的月收入是还款总额的2倍以上,一般都可以审批成功,但如果收入考核不达标,就有可能影响审批速度或直接导致审批不成功。

4、贷款额度/还款方式与月供负担直接挂钩:贷款额度要分情况而定,一般来讲,一个人信用或连带责任保证担保最高可贷20万元;以所购车辆或不动产抵押申请,可贷金额为7成;第三方保证贷款申请的(银行、保险公司除外),可贷金额为六成。而选择还款方式时,一般有等额本息和等额本金两种还款方法(与房贷相似),其中等额本息是表示每期还款额相同,但所支付的总利息相对较多(还款压力相对等额本金小),而等额本金的每期还款额是逐渐递减的,但所支付的总利息较等额本息少,不过由于前期还款额较大,开始时的负担会比较重。

总结:汽车金融公司贷款方式门槛最低,但贷款者的收入证明和还款能力仍然是决定贷款审批的重要条件。此外,由于车贷业务的紧缩,银行对贷款人的审核和贷款审批更为严格了,不过,贷款人在需要考察不同贷款期限所对应的利率后,如果能保证月收入是还款总额的2倍以上,或是具有本地户口和房产证明,一般是可以审批成功的。

决定贷款是否成功的重要因素有哪些

对比三种车贷方式,汽车金融公司虽然在申请车贷方面的门槛设置相对其他两种要低,但是贷款利率也会因此较高,不过,尽管其贷款门槛有多“低”,也并非所有人都能顺利通过审批,毕竟考虑到市场风险,汽车金融公司也要综合考量购车者的还贷能力。也就是说,考察有关贷款者的收入证明是是影响贷款速度最根本的一项,而银行贷款方式就更不用说了,除去需要房产证明外,收入证明也是审批的关键(一般而言,申请人的收入为月供的2倍以上是比较容易审批的)。

无容置疑,贷款者的收入证明和还款能力是决定审批是否通过的重要条件,那么,构成还款能力的因素又有哪些呢?通过贷款方式买车,银行或者金融公司都会综合考虑借款人的房产状况、收入、职业、信用记录,甚至是行业、学历等多方面因素,以此来评分贷款人的贷款资质。也就是说,除了房产证明外,贷款人的收入是重要考量标准。而个人需提交的证明除了身份证外,还需要准备婚姻证明、有效收入证明、其他有效收入来源证明。此外,以家庭为单位申请银行个人汽车贷款的,还需要提供配偶的身份证明。

哪些因素影响了审批速度

由于车贷业务的不断增长,银行汽车贷款额度也被迅速消化了,导致申请车贷办理业务的进度变慢,从去年下半年开始,汽车贷款开始出现紧缩,尽管银行暂没有做出上图利率的情况,但是不少车主切实感觉到了“贷款难”,其最根本原因就是对贷款人的审核和贷款审批更为严格了,也就是说,现在贷款购车者的约束性明显加大了,如果条件“不优者”很有可能会影响审批速度。

1、无房产无本地户口审批进程受阻:大多车贷业务都要求购车者有本地户口或者房产证明,而不能满足两者之一的条件者,即使银行流水记录再好,也有被拒绝的可能。

2、首付四成以下者很难获批:目前,贷款者能借款的额度也逐渐缩小了,两成购车的情况越来越少,即使有,也会影响贷款审核或审批速度,如今大多购车者所选择的贷款比例已为车价的4到6成,据表示,如今首付三成车贷购车很难获批,即使审批通过也会影响审批速度。

3、分期贷款不当者影响审批进度:消费者要想贷款成功,还需要考察不同贷款期限所对应的利率分别是多少,再根据自己的偿还能力寻找平衡点。当然,如果你的月收入是还款总额的2倍以上,一般都可以审批成功,但如果收入考核不达标,就有可能影响审批速度或直接导致审批不成功。

4、贷款额度/还款方式与月供负担直接挂钩:贷款额度要分情况而定,一般来讲,一个人信用或连带责任保证担保最高可贷20万元;以所购车辆或不动产抵押申请,可贷金额为7成;第三方保证贷款申请的(银行、保险公司除外),可贷金额为六成。而选择还款方式时,一般有等额本息和等额本金两种还款方法(与房贷相似),其中等额本息是表示每期还款额相同,但所支付的总利息相对较多(还款压力相对等额本金小),而等额本金的每期还款额是逐渐递减的,但所支付的总利息较等额本息少,不过由于前期还款额较大,开始时的负担会比较重。

总结:汽车金融公司贷款方式门槛最低,但贷款者的收入证明和还款能力仍然是决定贷款审批的重要条件。此外,由于车贷业务的紧缩,银行对贷款人的审核和贷款审批更为严格了,不过,贷款人在需要考察不同贷款期限所对应的利率后,如果能保证月收入是还款总额的2倍以上,或是具有本地户口和房产证明,一般是可以审批成功的。