新增设备险的赔偿要注意三个问题

所属分类:

2013-8-16 20:53:12

加入收藏

所属分类:

2013-8-16 20:53:12

加入收藏

最近有同事找我诉苦,说新增设备险不好买。打了好多家保险公司的电话,要么就是各种不知道,要么就是没有这个保险种类可供投保。还号称三大附加险种之一,真的是各种不靠谱。针对这情况,小编特意找到10家知名车险公司展开调查,也顺借此机会便搞清楚了这个险种该怎么买,投保的范围以及赔偿等问题。下面为大家送上我这次调查的结果:

● 车上什么部件能买新增设备险?

新增加设备损失险属于附加险的一种,它负责赔偿由于发生碰撞等意外事故,而造成的车上新增设备的直接损失。新增设备可以是加装的制冷设备、CD及电视录像设备、真皮或电动座椅、外包围、大灯及轮毂等。

● 哪家保险公司可以买新增设备险

这次我们选取了市面上10家知名的保险公司作为调查对象,但是结果让小编很是失望。包括太平洋保险、阳光(报价 图片 参数)保险、安邦保险在内的各大保险公司都直接答复不能购买。而人寿保险则表示有新增设备险,不过只提供车辆的外包围及音响改装的投保,其他不保。10家保险公司里,只有平安保险提供完整完善的新增设备险购买服务。

其实据小编了解,几乎所有保险公司都是设置这个险种的。只是近两年开始,众多保险公司都慢慢退出了承保这个险种,原因是这个险种太容易骗保了。就以改装大灯为例,随便改一套大灯1万多。车主完全可以到市面上去收一些二手的残旧灯来装上去,然后保险公司检验不出来,然后接保了。然后车主随便一撞,保险公司就要赔个好几千。

● 新增设备险要怎么买

如果你要购买新增设备险,建议先致电(电话随便在网上一搜就能找到)相应保险公司询问是否有这个保险服务,自己改装/新增的设备是否属于保险范围。

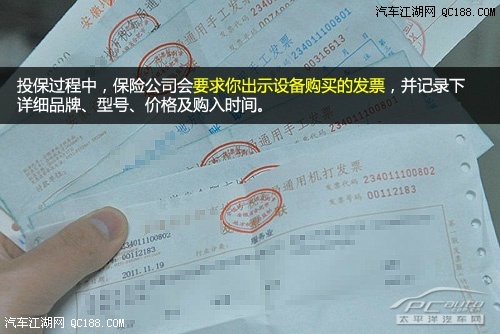

在得到确定答复后,带上改装部件的购买发票,驱车前往保险公司营业点。保险公司会对改装/新增的设备拍照留底,同时根据购买票记录下改装/新增设备的品牌、型号、价格数量等进行详细记录,作为以后理赔的依据。

● 买新增设备险要多少钱

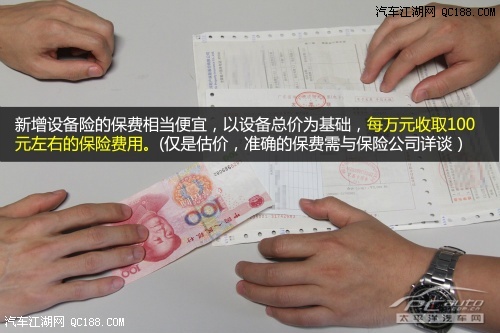

新增设备险的保费相当便宜,以设备总价为基础。新增设备总价不超过1万元的,统一收取100块左右的险费,1万元以上的,则每万元增加100元保费。(保费仅为大致估价,准确的保费需要跟保险公司商谈确定)

● 新增设备险怎么赔偿

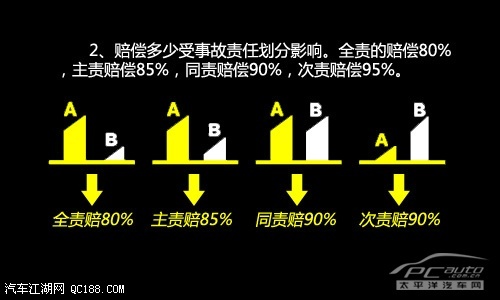

新增设备险的赔偿要注意三个问题:

1、设备单独损毁不赔,只有在意外交通事故中,造成的连带损毁才可以理赔的。

2、赔偿多少受事故责任划分影响,被保险人在事故中负全部责任的赔偿80%,负主要责任的赔偿85%,事故双方负同等责任的赔偿90%,被保险人负次要责任的赔偿95%。

3、损毁的设备按折旧价赔偿;而设备折旧率则为每月6‰。例如设备价值10000元,则每月折旧60元,一年折旧720元。如果使用一年后,在事故中损毁,则最高可获得的赔偿为10000-720=9280元。

总结:其实有很多车主都是有这样的心态,大刀阔斧的改装不敢。但是小改小动,加装各种玩意还是大有人在。这些加装的玩意如果不值什么钱也就罢了,如果价值比较高那么难免心里会缺乏安全感。要哪天不小心给撞毁了,就全泡汤了,这时大家就会想起了保险。只是现在关于新增设备险的检测、评价、理赔等一切条款没法完善,所以导致敢于接保险的保险公司少之又少。出现了一个车主有钱没处花,保险公司有钱不敢赚的尴尬局面。但愿国家、保险行业的专家们能迟早完善改装、加装的相关法律法规和保险条款。重新让新增设备险普及起来,给爱折腾车子的车主提供安全的保障。

● 车上什么部件能买新增设备险?

新增加设备损失险属于附加险的一种,它负责赔偿由于发生碰撞等意外事故,而造成的车上新增设备的直接损失。新增设备可以是加装的制冷设备、CD及电视录像设备、真皮或电动座椅、外包围、大灯及轮毂等。

● 哪家保险公司可以买新增设备险

这次我们选取了市面上10家知名的保险公司作为调查对象,但是结果让小编很是失望。包括太平洋保险、阳光(报价 图片 参数)保险、安邦保险在内的各大保险公司都直接答复不能购买。而人寿保险则表示有新增设备险,不过只提供车辆的外包围及音响改装的投保,其他不保。10家保险公司里,只有平安保险提供完整完善的新增设备险购买服务。

其实据小编了解,几乎所有保险公司都是设置这个险种的。只是近两年开始,众多保险公司都慢慢退出了承保这个险种,原因是这个险种太容易骗保了。就以改装大灯为例,随便改一套大灯1万多。车主完全可以到市面上去收一些二手的残旧灯来装上去,然后保险公司检验不出来,然后接保了。然后车主随便一撞,保险公司就要赔个好几千。

● 新增设备险要怎么买

如果你要购买新增设备险,建议先致电(电话随便在网上一搜就能找到)相应保险公司询问是否有这个保险服务,自己改装/新增的设备是否属于保险范围。

在得到确定答复后,带上改装部件的购买发票,驱车前往保险公司营业点。保险公司会对改装/新增的设备拍照留底,同时根据购买票记录下改装/新增设备的品牌、型号、价格数量等进行详细记录,作为以后理赔的依据。

● 买新增设备险要多少钱

新增设备险的保费相当便宜,以设备总价为基础。新增设备总价不超过1万元的,统一收取100块左右的险费,1万元以上的,则每万元增加100元保费。(保费仅为大致估价,准确的保费需要跟保险公司商谈确定)

● 新增设备险怎么赔偿

新增设备险的赔偿要注意三个问题:

1、设备单独损毁不赔,只有在意外交通事故中,造成的连带损毁才可以理赔的。

2、赔偿多少受事故责任划分影响,被保险人在事故中负全部责任的赔偿80%,负主要责任的赔偿85%,事故双方负同等责任的赔偿90%,被保险人负次要责任的赔偿95%。

3、损毁的设备按折旧价赔偿;而设备折旧率则为每月6‰。例如设备价值10000元,则每月折旧60元,一年折旧720元。如果使用一年后,在事故中损毁,则最高可获得的赔偿为10000-720=9280元。

总结:其实有很多车主都是有这样的心态,大刀阔斧的改装不敢。但是小改小动,加装各种玩意还是大有人在。这些加装的玩意如果不值什么钱也就罢了,如果价值比较高那么难免心里会缺乏安全感。要哪天不小心给撞毁了,就全泡汤了,这时大家就会想起了保险。只是现在关于新增设备险的检测、评价、理赔等一切条款没法完善,所以导致敢于接保险的保险公司少之又少。出现了一个车主有钱没处花,保险公司有钱不敢赚的尴尬局面。但愿国家、保险行业的专家们能迟早完善改装、加装的相关法律法规和保险条款。重新让新增设备险普及起来,给爱折腾车子的车主提供安全的保障。

2013年6月29日

车辆出险后谎报车辆登记日期 如何理赔 车辆保了险,被盗后找到保险公司,保险公司拒绝赔偿,因为投保公司谎报车辆的实际登记日期,离车辆报废只剩下一年时间。保险公司将投保人告上法庭,要求更改保险合同中车辆的实际价值和全车盗抢险的保险金额和赔偿限额,一审被判败诉,而佛山市中级人民法院于近日也作出终审判决,维持原判。 2003年5月,佛山某公司在南海一家保险公司为该公司一辆中型客车购买了机动车综合保险,在保险合同上,写明该车初次登记日期为1996年1月,车辆实际价值为75000元,约定车辆损失险(全部损失)和全车盗抢险的保险金额均为750...查看全文>>