新旧条款下车损险投保演示

所属分类:

2013-9-28 11:09:12

加入收藏

所属分类:

2013-9-28 11:09:12

加入收藏

商业车险领域的“高保低赔”、“无责不赔”曾备受诟病,车险条款调整势在必行。记者昨日从相关渠道独家获悉,由此前车险A、B、C条款将合并调整的示范条款已敲定,有望在今年二季度正式上线。

去年底,保监会下发商车车险条款费管理制度改革的相关通知,在业内征求意见,为下一步车险费率市场化推进以及多数财险公司的车险采取“示范条款”打伏笔。目前意见征集工作已结束。

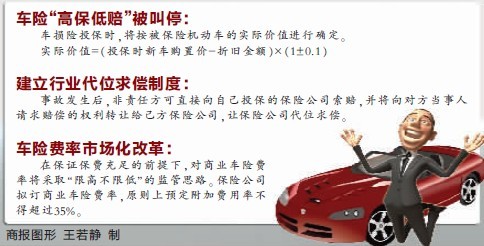

通知表明,车险改革将建立市场化导向的条款费率机制,形成以示范条款为基础、公司自主开发条款为补充的多元化商业车险格局。也就是说,在经营时间、偿付能力等方面符合一定条件的财险公司可自主设计车险条款,其他公司将采用示范条款。记者从多家财险公司了解到,年内将有大动作,而接近保监会人士则解释,“示范条款”有望在二季度引入各公司实施。一旦实施,则意味着实施六年多的商业车险A、B、C条款要退出历史舞台。

“示范条款”由中国保险行业协会负责出台,在2011年下半年广泛征求意见,并于去年“3・15”前夕正式对外公告。与旧条款相比,“示范条款” 为了化解无责车主常常遭遇难以获赔的难堪,明确规定,因第三方对被保险机动车的损害而造成保险事故的,无责车主除可以沿用过去的索赔方式外,还能直接向自己投保的保险公司进行索赔。

针对目前绝大多数车辆以新车购置价来缴纳保费、赔付以实际损失计算引起很大争议,“示范条款”明确规定,车损险的保险金额按投保时被保险机动车的实际价值确定。同时,“示范条款”还新增了十多项保险责任,以维护车主利益。

车辆按实际价值投保 险企有20%浮动空间

车辆按实际价值投保 险企有20%浮动空间 理财 MSN中文网■追踪车险“霸王条款”

保监会再度征求意见,重点聚焦“高保低赔”

无论新旧车辆,投保时都要按照新车购置价来缴纳保费,而赔付时却只按照车辆实际价值理赔,“高保低赔”一直被视为车险产品中的霸王条款,备受诟病。

在2011年启动的商业车险费率条款改革中,保监会也对相关条款进行了修改,约定“车损险投保时按被保险机动车的实际价值确定”。昨日,记者从保险公司内部获得了保监会不久前下发的《关于进一步深化商业车险条款费率管理制度改革有关问题的通知(征求意见稿)》(以下简称“意见稿”),首次明确了车辆实际价值的计算方式:在新车购置价中减去折旧金额的同时,也给予了保险公司20%的浮动空间。

现行折旧比例受限车龄越长越吃亏

在商业车险条款中,作为主险的车损险要按照新车价投保,但却以使用后旧车的实际价值理赔,也被车主认为是“高保低赔”的霸王条款。“其实高保低赔的说法并不准确,按照新车购置价格来投保,是因为车辆维修时,都是使用的新配件而非折旧后的配件,但整车发生风险后,必须按照实际价格理赔,这也是保险的理赔原则。”保险业内人士解释称。

不过,车损险作为主险,也是商业车险中保费最贵的那部分,而其他很多附加险也都是按照车损险的保额来计算费率。因此,车损险的承保金额越高,保费自然就越贵。“其实现行条款中是有按投保时被保险机动车的新车购置价、实际价值或新车购置价内协商确定三个条款来选择的。以现行条款,虽然可以协商或按照新车实际价格投保,但一般有最低下浮20%的限制,这对于使用年限较多的车来说并不划算。”上述人士举例称,以新车价20万元的车投保,就算是用了很多年现在只价值10万元了,但车损险保额最低只能是新车价下浮20%,也就是按照16万元来投保。但这辆车如果发生全损,无论是按照20万元,还是16万元投保,最高只能按照实际价值10万元赔偿。而这最高的20万元与最低的10万元保额相比,其保费相差可高达千元。”

按照实际价值投保

新条款没有“一刀切”

针对这一问题,2011年保监会启动了商业车险费率条款改革的意见征求,并下发了行业示范性条款的意见稿,当时的拟定条款中规定车损险“投保时按被保险机动车的实际价值确定”,这也被视为实保将取代现行的“高保低赔”。

记者发现,在此次意见稿中,首次明确了实际价值的计算方法:“自实施新的商业车险条款费率之日起2年内,保险公司与投保人协商确定的被保险机动车实际价值,原则上应在根据投保时新车购置价减去折旧金额后的价格上下10%范围内。”与只按照车辆实际价值投保相比,这一计算公式并没有一刀切,而是给了保险公司一个20%的浮动空间。保监会还特别强调,禁止保险公司随意降低保险金额进行恶性竞争,以保护保险消费者的合法权益。

除此之外,意见稿中也提出,“如果保险公司与投保人确定的被保险机动车实际价值超出了这一浮动范围,或者是根据其他市场公允价值协商确定的,应当按照中国保险行业协会规定的评估程序进行评估,保险公司应当取得投保人的书面确认。”

行业期盼

统一折价标准出台

“征求意见稿对客户的利益有了更多保障,但相应也对保险公司提出了更高要求,如果费率不提高,那么也就意味着保险公司收取的保费减少,但理赔责任增大,尤其是会影响保险公司的保费充足率。”广州某财险公司高层对记者表示。针对这一问题,此次意见稿中也对车险费率和条款的监管提出了要求,加强对保险公司商业车险费率充足性和保险金额的监管。

例如,为了鼓励保险公司对安全驾驶、较少发生事故的车主降低费率,在车险保费中设有各种费率浮动因子,比如出险次数、客户忠诚度等都会影响到最终的实际保费。意见稿中强调,保险公司需要按照实际风险状况来使用费率浮动因子,浮动后的每单保费均不得低于商业车险产品的“预期成本”,而“预期成本”包括了赔付支出与佣金及手续费之和。

此外,更令业内关注的是,如果按照车辆实际价值投保,那如何确定车辆的折旧金额也非常重要。 “以车辆实际价值确定保险金额,需要全行业统一执行标准车型库,并出台行业车辆折旧率办法。但目前建立行业统一车型库有一定难度,行业性的折旧率还在商议中。”

目前,保监会已经完成了相关意见的征求,意见稿虽没披露具体时间表,但业内有消息称相关工作有望在今年二季度展开。

新旧条款下车损险投保演示

以某家庭轿车新车价 20 万元,折旧后市价 10 万元来投保:

项目 保额 保费

按新车价投保 20 万元 3099 元

按新车价最低下浮 20% 投保 16 万元 2587 元

按减去折旧后实际价值投保 10 万元 1819 元

按可上下浮动 10%投保 14.4-17.6 万元 2380-2800 元

(备注:以上数据仅为估算,具体投保金额还受车型、车况等影响,以各保险公司报价为准。)

去年底,保监会下发商车车险条款费管理制度改革的相关通知,在业内征求意见,为下一步车险费率市场化推进以及多数财险公司的车险采取“示范条款”打伏笔。目前意见征集工作已结束。

通知表明,车险改革将建立市场化导向的条款费率机制,形成以示范条款为基础、公司自主开发条款为补充的多元化商业车险格局。也就是说,在经营时间、偿付能力等方面符合一定条件的财险公司可自主设计车险条款,其他公司将采用示范条款。记者从多家财险公司了解到,年内将有大动作,而接近保监会人士则解释,“示范条款”有望在二季度引入各公司实施。一旦实施,则意味着实施六年多的商业车险A、B、C条款要退出历史舞台。

“示范条款”由中国保险行业协会负责出台,在2011年下半年广泛征求意见,并于去年“3・15”前夕正式对外公告。与旧条款相比,“示范条款” 为了化解无责车主常常遭遇难以获赔的难堪,明确规定,因第三方对被保险机动车的损害而造成保险事故的,无责车主除可以沿用过去的索赔方式外,还能直接向自己投保的保险公司进行索赔。

针对目前绝大多数车辆以新车购置价来缴纳保费、赔付以实际损失计算引起很大争议,“示范条款”明确规定,车损险的保险金额按投保时被保险机动车的实际价值确定。同时,“示范条款”还新增了十多项保险责任,以维护车主利益。

车辆按实际价值投保 险企有20%浮动空间

车辆按实际价值投保 险企有20%浮动空间 理财 MSN中文网■追踪车险“霸王条款”

保监会再度征求意见,重点聚焦“高保低赔”

无论新旧车辆,投保时都要按照新车购置价来缴纳保费,而赔付时却只按照车辆实际价值理赔,“高保低赔”一直被视为车险产品中的霸王条款,备受诟病。

在2011年启动的商业车险费率条款改革中,保监会也对相关条款进行了修改,约定“车损险投保时按被保险机动车的实际价值确定”。昨日,记者从保险公司内部获得了保监会不久前下发的《关于进一步深化商业车险条款费率管理制度改革有关问题的通知(征求意见稿)》(以下简称“意见稿”),首次明确了车辆实际价值的计算方式:在新车购置价中减去折旧金额的同时,也给予了保险公司20%的浮动空间。

现行折旧比例受限车龄越长越吃亏

在商业车险条款中,作为主险的车损险要按照新车价投保,但却以使用后旧车的实际价值理赔,也被车主认为是“高保低赔”的霸王条款。“其实高保低赔的说法并不准确,按照新车购置价格来投保,是因为车辆维修时,都是使用的新配件而非折旧后的配件,但整车发生风险后,必须按照实际价格理赔,这也是保险的理赔原则。”保险业内人士解释称。

不过,车损险作为主险,也是商业车险中保费最贵的那部分,而其他很多附加险也都是按照车损险的保额来计算费率。因此,车损险的承保金额越高,保费自然就越贵。“其实现行条款中是有按投保时被保险机动车的新车购置价、实际价值或新车购置价内协商确定三个条款来选择的。以现行条款,虽然可以协商或按照新车实际价格投保,但一般有最低下浮20%的限制,这对于使用年限较多的车来说并不划算。”上述人士举例称,以新车价20万元的车投保,就算是用了很多年现在只价值10万元了,但车损险保额最低只能是新车价下浮20%,也就是按照16万元来投保。但这辆车如果发生全损,无论是按照20万元,还是16万元投保,最高只能按照实际价值10万元赔偿。而这最高的20万元与最低的10万元保额相比,其保费相差可高达千元。”

按照实际价值投保

新条款没有“一刀切”

针对这一问题,2011年保监会启动了商业车险费率条款改革的意见征求,并下发了行业示范性条款的意见稿,当时的拟定条款中规定车损险“投保时按被保险机动车的实际价值确定”,这也被视为实保将取代现行的“高保低赔”。

记者发现,在此次意见稿中,首次明确了实际价值的计算方法:“自实施新的商业车险条款费率之日起2年内,保险公司与投保人协商确定的被保险机动车实际价值,原则上应在根据投保时新车购置价减去折旧金额后的价格上下10%范围内。”与只按照车辆实际价值投保相比,这一计算公式并没有一刀切,而是给了保险公司一个20%的浮动空间。保监会还特别强调,禁止保险公司随意降低保险金额进行恶性竞争,以保护保险消费者的合法权益。

除此之外,意见稿中也提出,“如果保险公司与投保人确定的被保险机动车实际价值超出了这一浮动范围,或者是根据其他市场公允价值协商确定的,应当按照中国保险行业协会规定的评估程序进行评估,保险公司应当取得投保人的书面确认。”

行业期盼

统一折价标准出台

“征求意见稿对客户的利益有了更多保障,但相应也对保险公司提出了更高要求,如果费率不提高,那么也就意味着保险公司收取的保费减少,但理赔责任增大,尤其是会影响保险公司的保费充足率。”广州某财险公司高层对记者表示。针对这一问题,此次意见稿中也对车险费率和条款的监管提出了要求,加强对保险公司商业车险费率充足性和保险金额的监管。

例如,为了鼓励保险公司对安全驾驶、较少发生事故的车主降低费率,在车险保费中设有各种费率浮动因子,比如出险次数、客户忠诚度等都会影响到最终的实际保费。意见稿中强调,保险公司需要按照实际风险状况来使用费率浮动因子,浮动后的每单保费均不得低于商业车险产品的“预期成本”,而“预期成本”包括了赔付支出与佣金及手续费之和。

此外,更令业内关注的是,如果按照车辆实际价值投保,那如何确定车辆的折旧金额也非常重要。 “以车辆实际价值确定保险金额,需要全行业统一执行标准车型库,并出台行业车辆折旧率办法。但目前建立行业统一车型库有一定难度,行业性的折旧率还在商议中。”

目前,保监会已经完成了相关意见的征求,意见稿虽没披露具体时间表,但业内有消息称相关工作有望在今年二季度展开。

新旧条款下车损险投保演示

以某家庭轿车新车价 20 万元,折旧后市价 10 万元来投保:

项目 保额 保费

按新车价投保 20 万元 3099 元

按新车价最低下浮 20% 投保 16 万元 2587 元

按减去折旧后实际价值投保 10 万元 1819 元

按可上下浮动 10%投保 14.4-17.6 万元 2380-2800 元

(备注:以上数据仅为估算,具体投保金额还受车型、车况等影响,以各保险公司报价为准。)