春节假期自驾 车险注意事项不可马虎

所属分类:

2014-2-1 20:17:37

加入收藏

所属分类:

2014-2-1 20:17:37

加入收藏有一点需要注意的是,很多外地出险的朋友,按照计划会很快离开事发城市,因此要尽快与保险公司工作人员及交警联系,在离开前尽量全面的拿到涉及到事故本身的资料证明,如交警开的事故责任认定书、损失证明以及其他相关资料,并且主动向保险公司工作人员咨询注意事项,以及后续联系的时间点及联系方式。

4.单方事故

对于单方事故而言,首先事故后不要挪动车辆,一定要保护好现场,同时观察车辆的零件是否有问题,比如悬架是否变形、是否有油液渗漏等等。

其次就要给车辆承保的保险公司报案中心打电话报案,报案时要说清自己车辆的损失情况,询问是否需要开具交通队证明或自己拍摄现场照片,并询问保险公司下一步如何定损等问题。如果保险公司在当地有分支机构,那么后续的步骤就简单了,按照报案中心要求的去办理就行;如果保险公司在当地没有分支机构就有可能出现两种情况:

① 轻微损伤:由车主自己照相后带回车辆所在地,保险公司再依据照片来定损。

② 较严重损伤:承保公司就会派人去当地处理。

出现这两种情况后应先问问承保公司在出险地是否有合作的公司可以代为进行查勘,如果没有可以咨询下当地的平安、太平洋或是中华联合保险是否能代为查勘,如果上面三家公司都不接受的话,再咨询其他公司。如果确实找不到代查勘的公司应立即再与承保公司联系,告知情况询问如何处理。

● 可以增加的一些险种

一般我们在购买车险时,有几种保险是经常购买的,例如:车辆损失险、车上人员责任险、第三者责任险、全车玻璃险、全车盗抢险、划痕险等等,这些保险项目相信大家都很熟悉,可能70%的车主在每年上保险时都会购买。有些平时看似不重要的险种,在旅途中可能就会变得非常实用,下面我们就来介绍几种旅途中比较实用的保险项目:

1.自燃损失险

过年期间免不了会遇到燃放烟花炮竹时候,每年都会听说烟花炮竹引起的车辆燃烧,很多朋友都不明白这种损失算不算自燃损失险的理赔范围。

这个问题我们咨询了几个大的保险公司,他们的答复有些不一样,有的公司会按照车损险来理赔,但是大多数保险公司还是会按照自燃损失险来理赔,所以这种情况下我们建议您可以追加自燃损失险以免万一。

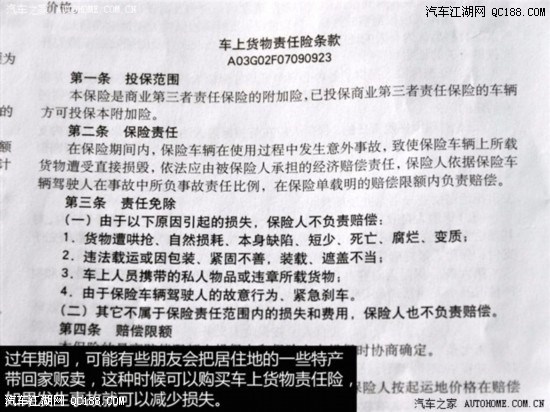

2.车上货物责任险

车上货物责任险是第三者责任险的一种附加险,必须是投保了第三者责任险的车辆才可以投保,注意这里说的是货物,而并不是行李。当投保车辆发生交通事故后,车辆上所载的货物遭受直接损毁时,保险公司会对这些货物进行相应的赔偿。

不过车上货物责任险也有一些免赔的情况,比如:货物遭哄抢,车上人员携带的私人物品(如手机、手表等),违法载运或紧固不善,装载、遮盖不当的货物等等情况。

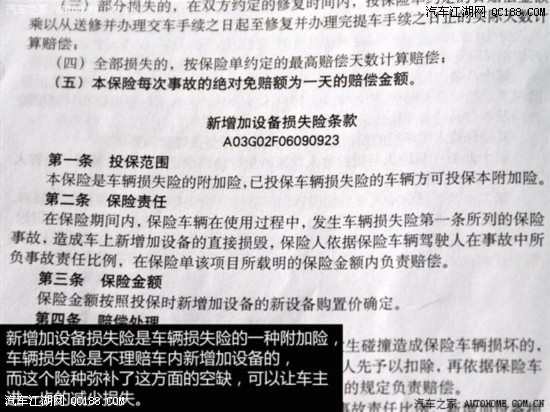

3.新增加设备损失险

这个保险项目是车辆损失险的一种附加险,由于车辆损失险的理赔范围不包括新增加的设备(如自己加装的导航、CD机等),所以增加这个保险可以尽量减少一些损失。

不过新增加设备损失险在购买时需要提交新增加设备明细表及其价格,并且在理赔时会根据被保险车辆司机在事故中的责任,实行相应的免赔率,这个免赔率各个保险公司的标准不一样,所以当您投保时,需要看清楚保险合同。

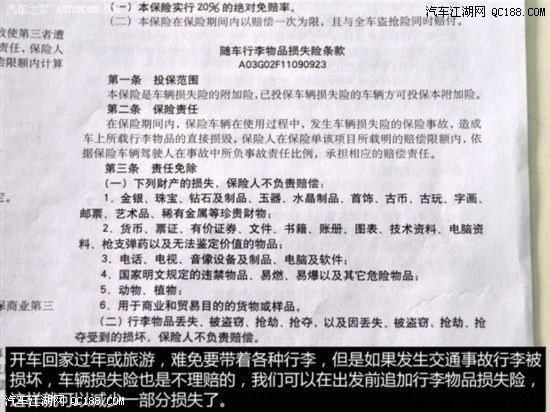

4.随车行李物品损失险

随车行李物品损失险也是车辆损失险的一个附加险,与刚才提到的车上货物责任险有些不同,这个保险项目理赔范围是车上所载的行李物品,但是货物并不包含在内。

除了货物不在这个保险项目的理赔范围内,还有例如金银、珠宝、艺术品等稀有金属或珍贵财务,货币、票证、文件、技术资料等无法鉴定价值的物品,电话、电脑、电视等电子产品都不在理赔范围内。另外,如果车内的行李物品并不是因为交通事故而损毁,而是丢失或被盗抢也是不会用这个保险项目理赔的。

5.保险事故附随费用损失险

这个保险项目对于出门在外的人来说比较重要,它的理赔范围是车辆在保险单签发地以外的地方发生车辆损失险范围内的事故后,丧失驾驶能力的,可以得到保险公司对额外的住宿费、交通费的赔偿。

举个例子,编辑的保险是在北京购买签发的,如果我驾车从北京去上海的途中发生事故,丧失了驾驶能力,在事发地处理事故期间的住宿费和因事故无法驾车产生的交通费,这个保险项目是可以理赔的。这里需要注意的是,被保人必须提供相应的票据,如住宿费发票、交通费票据,票据上还要有时间、地点、名称,并且要与本次事故的车辆损失险发生的时间、地点吻合,否则保险公司是不会赔偿的。

● 是否可以投保短期险?

介绍完上面说的几个可以追加的保险后,也许有人会问,平时车都自己开,只有长假出游时才会有家人坐车,上面说的这几种保险能否在长假前临时投保短期的保险?从我们了解的情况看应该是不可以的,车险周期大多按照一年期限,因此以上这几种保险是不能投保短期的。但是如果车主有投保需求,可以进行险种的追加,按照月份计算保费,与已经投保的险种有效期一致,补缴剩余月份的保费就可以了。

小结:

我们今天讲这些与车险有关的事项,只是想和大家分享一下,在旅途中发生事故该如何减少损失,其实避免损失最好的方法还是安全驾驶,不违章不违法,而保险只是万不得已情况下的一种补救措施,所以希望大家在驾车回家或出游的过程中做到安全驾驶,避免超速、超载或开斗气车等不良行为的发生,毕竟谁都想过一个平平安安的好年。