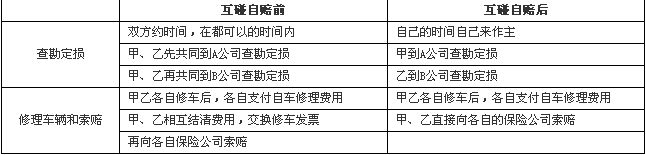

举例说明什么是“互碰自赔”?

所属分类:

2013-3-24 20:53:57

加入收藏

举例:甲乙两车相撞,都有交强险,甲投保A保险公司,乙投保B保险公司。都有责任、只有车损、损失都不超2000元。

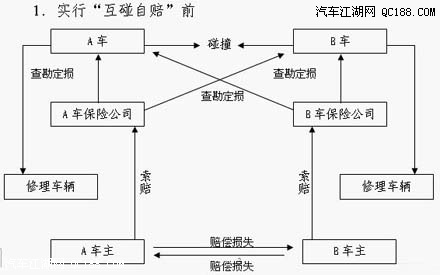

在没有实行“互碰自赔”之前,两车发生碰撞后,如果双方都有责任,各方保险公司要对事故对方的车辆进行定损,本方车主垫付对方车辆的修车款项后,再向本方保险公司索赔,理赔流程和手续较为复杂。而如果按“互碰自赔”方式处理,2000元以下的小额案件,各事故方可以直接到自己的保险公司定损索赔,从而减少了往返奔波于两家保险公司的情况,能够体会到更加方便、快捷的理赔服务。例如,同一起两车互碰,双方车辆轻微受损的案件,实行互碰自赔方式前后理赔流程的不同之处可通过以下图示说明:

车主刘小姐曾在续保中遇到烦心事,她在去年年初购置了新车,投保后,车辆经常出现刮蹭,她及时找到保险公司进行处理,得到了全额理赔。然而 不知不觉,出险记录达到了5次。今年年初到期续保时,与去年同样的险种,保险公司保费竟比去年多了四五百元。询问保险公司才得知,续保费用需根据出险记录 进行浮动,刘小姐去年理赔记录过多,保险公司根据条款适当上调了保险费用。...

查看全文>> 投诉。消费者在购买汽车保险过程中,如发现保险公司或中介机构有误导或销售未经批准的汽车保险等行为,可向保险监督管理部门投诉。...

查看全文>> 骗术六:重复骗保发生了事故,利用不同责任方的保险公司重复理赔,从而骗保。比如今天到一个理赔点说是A车的全责,明天到另一个理赔点说是B车的全责。但由于赔偿数额不大,保险公司不会启动调查机制,而且保险公司的资源不共享,很难发现。...

查看全文>> 2013年4月13日

汽车常规保险中的交强险是怎么回事 随着汽车数量的猛增,汽车保险业异军突起。对于汽车保险,有些车主感觉很复杂。其实,汽车常规保险的险种并不多。汽车常规保险分为交强险和商业险。交强险是强制型险种,不买交强险汽车不能挂牌上路,也不能进行车辆年审。而商业险是非强制性的险种,车主可以根据自己的情况进行购买。 汽车常规保险中的交强险是法律规定要购买的强制性险种。交强险指的是在意外交通事故中对第三者(不包括车上人员和被保险人)造成的财产损失和人身伤害,保险公司在责任限额规定范围内给予的赔偿。 再来看商业险,商业险分为主险和附...

查看全文>>