机动车险的四大陷阱

所属分类:

2013-9-15 17:06:20

加入收藏

所属分类:

2013-9-15 17:06:20

加入收藏四种方式各有优劣

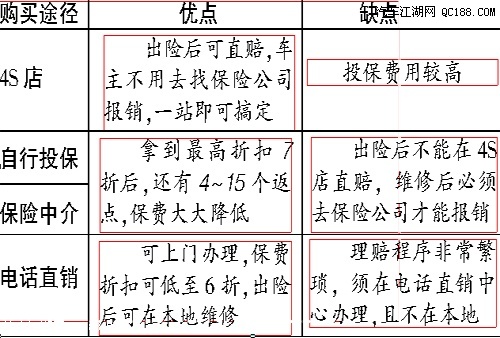

“新车车险现在统一在车管所购买,保费可打8.55折。续保的话,购买途径有很多,折扣也更多。”汽车销售经理小石向客户介绍完新上市的车,就说起了车险。

目前,南昌车主可以通过4S店、保险公司、保险中介或代理机构购买车险,也可以通过电话销售购买,但这四种方式各有优缺点(如下表)。

新手老手险种搭配不同

四种购买方式虽然各有优劣,但对于新手与老手来说,在险种选择方面又有不同。“我这次是续保,就买交强、三责、车损和盗抢险,刚买车那会儿花了5000多元投保,后来才知道其实没必要买那么多。”在南昌市洪都北大道一汽车销售4S店,车主小余跟记者说起了购买车险的经历。2007年,小余买了一辆9.8万的两厢车,在没有任何经验之下,一口气买了三责、车损、盗抢、自燃、不计免等七八个商业险。但两年下来,因为小心驾驶,她的车很少出险,一些保险基本没有产生作用,“买的时候,他们说多买多保险,可用不上的话,就感觉白买了。”请教了车友之后,小余今年就定下了几个基本险种,有了折扣和返点,只需要交2000多元的保费了。

对此,某产险江西分公司车险部的万科长认为,一般来说,新手上路最好多买几个保险,新手的掌控能力毕竟不如老手,磕碰难免,还要负责车上人员安全,所以车损险、三责险、车上责任险是需要一并购买的。如果经常外出,盗抢险、玻璃单独破损险也是应该购买的,“以策万全”。

而对于老手来说,一般买了三责险,再配一个盗抢险或玻璃单独破碎险就行了,“只要能保证自己不撞,车损是可以不买的。所以老手投保,有时保费都不到2000元。”

出险记录影响优惠幅度

“各个保险公司的费率不一样,折扣也不一样,购买时要多问多比较,综合考虑售后服务。”保监部门工作人员告诉记者,续保时,费率、新车市场价、车辆的折旧率和车龄等因素,都会对理赔产生较大影响。

一位4S店负责保险的人员介绍,车损险的理赔金额会受到折旧率的影响。车辆的年折旧率一般为10%,且理赔时还要涉及车辆在出险当时的新车购置价,综合计算后才能得出最终的理赔金额。比如车主王先生2005年底买了一辆15万元的车,第一次投保车险时按15万元确定保额。2007年1月,王先生续保时仍按15万元来投保,但2007年12月车辆遭遇交通事故,汽车严重毁损,发生事故时,车辆市场价已跌到13万元,再扣除折旧费用,只有10.4万元的价值。因此,王先生只能获得10万多元的理赔金。

在第二年续保时,除了部分险种在理赔金额上会有所变化外,车主的出险记录也会影响到续保时的优惠幅度。沈小姐第一年投保后,车辆经常出现剐蹭,她及时找到保险公司进行处理,得到了全额理赔。然而不知不觉,出险记录达到了6次。即将到期续保时,保险公司根据出险记录一算,今年保费竟比去年多了四五百元。原来,因为沈小姐的理赔记录超过了3次,保险公司根据条款适当上调了保险费用。

某产险江西分公司车险部的万科长说,车辆的理赔记录是影响来年保费优惠折扣的关键,不仅交强险有费率浮动机制,商业险也会根据车主的理赔记录,在第二年对车主的保费进行调整。车辆出险记录越少,保险公司给予的优惠幅度就越高。

机动车险四大陷阱

车险市场向来陷阱重重、玄机无数,由于法律法规不健全,消费者中招后无处申诉,只能自叹吃了哑巴亏。业内人士搜罗了四大陷阱,提醒有车一族提防。

陷阱1

力推“全险”

很多保险公司都力推“全险”概念,其实各保险公司的险种都是自己定的,每个保险公司所谓的“全险”都不一样。

陷阱2

“多保多赔”

一些代理机构推销保险业务时,以“保得多赔得多”为诱饵误导车主超额投保。实际上,保险公司赔多少完全根据车辆出险的实际情况而定。

陷阱3

捆绑销售

部分保险业务员对各种保险进行捆绑销售牟利,如把责任险、防盗险和车损险捆绑作为基本险来销售,有的还骗车主买不该买或可买可不买的保险。

陷阱4

以次充好

即使定损点为4S店,车主也不能掉以轻心。如果定损4S店主修的不是出险车辆的品牌,有时不会储备这辆出险车辆的零配件,因而采购一些非原厂生产的价格便宜、质量没保证的配件。

提醒

中介投保

保单要出在本地

“选择哪种方式投保,都是车主根据自身需求选择,我们一般只给建议。”不过,小石提醒车主,如果通过中介或者代理机构购买,不能一味贪图便宜,否则容易给自己带来麻烦,他的一位客户就因此吃过亏。“那位客户当时是朋友介绍通过一家中介公司投保的,省了300~400元,但后来客户撞车了,定损之后要修复,想去4S店,可保险公司指定他去一家小型维修店。几次争执后客户才知道,保单竟然出在九江的一家保险公司。后来好不容易同意他到4S店维修,可修完报销还得九江的保险公司才能办,中介这时候就不管了。”因此,通过中介机构购买车险,买之前一定要问清保险是否出在本地。