揭开汽车保险ABCD条款的面纱

所属分类:

2013-9-23 17:30:34

加入收藏

所属分类:

2013-9-23 17:30:34

加入收藏很多网友在留言中告诉我,有一些保险公司的条款中的确存在“后视镜不能赔付”的情况,但有些保险公司则是可以赔付的。

我一直以为全国的保险公司都采用同样的条款规则呢,原来还有区别啊!为了一解心中的困惑,我搜集了市面不同保险公司的投保条款说明并进行对比,同时咨询了在保险公司工作的朋友,果然让我发现了车险保单条款中一些鲜为人知的“秘密”。在正式说之前,我先回答一些大家提的关于汽车保险方面的问题。

● 汽车保险的险种有哪些?

汽车保险主要分为基本险和附加险两大类。基本险有4种,包括第三者责任险、车辆损失险、车上人员责任险以及交通强制责任险(简称交强险);而附加险一般有23种,但我们平常使用且常投保的险种包括全车盗抢险、无过失责任险、划痕险、玻璃单独破碎险、车辆停驶损失险、自燃损失险、新增设备损失险和不计免赔特约险。

● 车损险和划痕险的区别:

有些朋友在上保险的时候会有疑问,既然车损险就可以赔付因车辆损坏造成的维修费,那么上划痕险干什么?这里有必要说一下车损险和划痕险的区别,划痕险的理赔范畴是无明显碰撞痕迹的车身划痕损失。举个例子,比如车被小孩用钥匙剐花了车漆,类似这样的伤痕是可以通过划痕险理赔。而车损险的理赔范畴则是车辆被碰撞出明显的凹痕或者无法使用时理赔,简单说就是假如您的车剐了墙导致车身有凹痕,这时车损险就派上用场了。这里提示一下大家,划痕险的投保前提是必须要投保车损险。

这里需要注意的是,划痕险是有承保额度的,一般是2000元、5000元、1万元和2万元。假如您买了2000元赔偿额的划痕险,在保险期限内,您通过划痕险可获得的理赔金额是1400元-1700元,因为划痕往往是找不到第三者的,因此根据相关规定有15%~30%的免赔额,但如果您还购买了对应划痕险的不计免赔险则可得到全额赔偿。

● 车损险和玻璃单独破碎险的区别:

和上面的车损险与划痕险一样,车损险和玻璃破碎险也是有很明显的区别的。玻璃险的全称是:玻璃单独破碎险,理赔范围是在停车和使用时而造成的车辆玻璃损坏,而因多方事故造成的玻璃损坏则由车损险来负责赔付。

很多朋友买车之后都会给自己的车贴上膜,这里需要提醒您的是,如果您车辆玻璃损坏了且通过玻璃破碎险来理赔,那么保险公司不负责赔偿您贴膜的损失。如果您是和别的车发生事故导致贴了膜的玻璃损坏,保险公司可根据交强险上的2000元车损标准赔付您的车玻璃膜费用。

● 交强险和第三者责任险的区别:

相信很多有车的朋友一定对交强险和第三者责任险有很大的疑问,因为交强险和第三者责任险在理赔流程和项目上都产生了交集,那为什么还要同时投保交强险和第三者责任险呢?其实交强险与第三者责任险有本质不同。

第三者责任险采取的是保险公司根据被保险人在交通事故中所承担的事故责任的比率来确定其赔偿额度,而交强险实行的是“无过错责任”原则,即无论被保险人是否在交通事故中负有责任,保险公司均将在交强险12.2万元责任赔偿限额内予以赔偿。

第三者责任险规定了较多的免除责任事项和免赔率,而交强险的保险责任几乎涵盖了所有道路交通风险,且不设免赔率和免赔额。另外,交强险和第三者责任险在发生事故的时候可同时进行赔付。

● 车损险和涉水险的区别:

自北京“721”暴雨之后,北京车主对涉水险的关注度异常高,但同时也有疑问,涉水险和我们投保的车损险在相关车辆涉水项目理赔方面有什么不一样?看下表就明白了。

车损险和涉水险的区别

车损险涉水险

包含涉水理赔渗水或者被水泡之后,车辆除发动机故障之外的一切故障维修费用。只包含渗水、泡水后由于发动机进水导致的故障。

责任免除渗水或者被水浸泡之后,尝试启动造成的发动机故障。

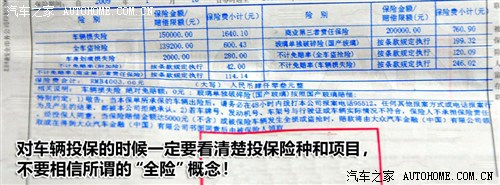

● “全险”=“全赔”?

很多朋友在选择车险的时候都会和保险推销员说:“我的车要上全险。”,因此多数朋友误以为给爱车上了“全险”就可以得到“全赔”。其实“全险”这个词在保险公司和国家相关法律中并不存在,只是人们的一个习惯用语。人们习惯性地将包括交强险、第三者责任险、不计免赔险、车损险、盗抢险、车上人员险等在内的几个主要险种笼统地称为“全险”。但实际上还是有很多险种没有投保,因此在出了事故之后所谓的上“全险”并不能得到保险公司的全部赔偿。

车辆保险投保的时候一定要注意保险公司针对不同险种的解释以及理赔范围的界定,也就是理赔的前提是什么。如果不了解清楚就贸然购买保险,即使购买了所谓的“全险”,也不一定会获取全额赔偿。我的建议就是您可以根据自身的使用情况选择所需要的保险种类,这样不仅为您以后的理赔提供便利,同时也节省了一笔车辆的投保费用。

好了,上面我把一些车险方面的疑惑和大家进行了分析,那下面我们就正式开始和大家分析文章开头说的关于汽车保险条款的“秘密”。

汽车保险条款介绍

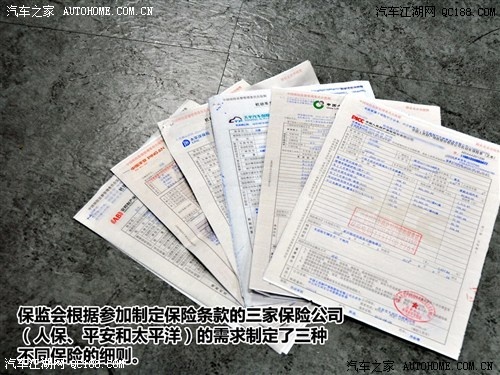

全国所有的保险公司履行的车险条款主要内容是统一的,且全部由保监会批准制定,但保监会根据参与制定车辆保险条例的中国三大车险保险公司:人保、平安和太平洋保险公司进行协商后将保险条款根据内容细节不同分为A条款(也称人保条款)、B条款(也称平安条款)、C条款(也称太平洋条款)三款,全国其他车辆保险公司根据自身的情况选择相应的保险条款使用。此外,在这三大条款之后,保监会批准天平保险公司采用自己制定的保险条款,它与A/B/C条款不一样,可以被称为D条款。我们下面先对常见的A/B/C这三种条款在相关保险项目上的区别给大家介绍,之后会对D条款再进行介绍。

目前采用车险A条款的保险公司有:人保、阳光、中华联合、大地、天安、永安、安邦、华泰等。

目前采用车险B条款的保险公司有:平安、华安、太平、永诚、渤海等。

目前采用车险C条款的保险公司有:太平洋、中银保险等。

通过对比,三种条款在交通强制责任险(交强险)上的相关条款信息是完全一致的,而其他保险条款项目在理赔、责任免除方面有一些不同,下面我就对常投保的几种车险在三种条款上的不同点和大家说一下。为了方便说明,下文中将以A条款/B条款/C条款的名称来介绍。

2013年8月5日

“一张保单保两地”的车险方案正处在可行性论证阶段