汽车异地出险 如何理赔

所属分类:

2013-7-27 21:31:22

加入收藏

所属分类:

2013-7-27 21:31:22

加入收藏如何尽可能地利用自己投保的车险来保障权益、弥补损失就成为了车主们关心的话题。现在为大家介绍下,在异地的时候,应该如何进行车险理赔。

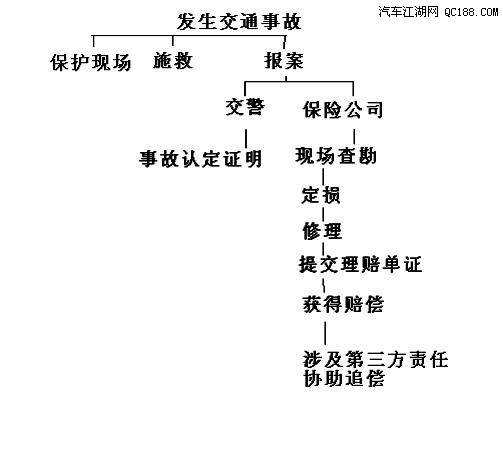

车险理赔流程图

攻略1:必须48小时内报案

2月1日,杨先生驾车带着家人从广州出发前往湖南老家,在京港澳高速公路上因为超车与并行的一辆小车发生了刮蹭。因为当时已经临近春节,杨先生与对方都急着赶路,而且事故也并不严重,杨先生给了对方200元钱私了了。大年初五返回了广州之后,杨先生想要修车的时候才想起来给保险公司打电话报案,准备让保险公司承担修车费用。但在报案后,杨先生却被保险公司告知无法受理,直接的原因就是已经超过了报案时间。

双方发生事故出险后,应先报警,由执法部门判定责任后再拨打保险公司的报案电话进行报案;如果是单方事故,则应该及时拨打报案电话。所有的报案必须在48小时内,否则将无法受理。而48小时内报案也是行业通行的标准,杨先生时隔几天才报案显然已超过时限,因此其修车损失只能由自己承担。因为根据相关法律法规的规定以及保险条款的约定,车主应及时报案,以便保险公司对事故进行勘察。若车主未及时报案,索赔时又无法提供证明文件,导致保险公司无法核定保险责任,此种情况将得不到保险公司的赔偿。

【专家提示】

在报案时,要注意正确描述自己的事故发生经过和损失情况。平时买保险的时候,要选择有经验、负责任的专业人士或专业机构,而不是哪里便宜哪里买,那样会让自己很被动的,出了险就无所适从了。“专业人士的经验是从成百上千的理赔中积累出来的,适当的指导,减少表达失误。说对了不一定讨便宜,说错了一定吃亏。保险公司的咨询电话都会录音,这可不仅仅是为了监督话务员用词是否礼貌,因为录音可以作为是否拒赔的证据。”

攻略2:车损较小首选回承保地维修

与定损一样,车主在报案后可选择在当地维修,或者回到当地后再维修。一般来说,损失轻微、不影响行车安全性的情况下可以选择回承保地维修。但如果车辆损失较大导致车辆不能行使或者车身安全状况不好的情况下,我们还是建议客户在当地维修。如果确定需要在当地进行修理,由出险地的人保分支机构负责定损。

【专家提示】

1.如果要在事故当地维修,注意要在保险公司确认的定损项目和价格下进行维修,取得保险公司的定损报告。因为如果实际的维修费用超过保险公司认定的损失,那么这部分费用需要由车主自己承担。因此,在外地维修的时候,由于人生地不熟,最好选择保险公司推荐的维修点。而如果回到承保地,则可以更倾向于选择自己熟悉的维修点。

2.如果保险公司查勘人员还没到现场,就私自对事故车辆进行拆检,导致损失无法确认的,保险公司不负责赔偿。

3.在没有等保险公司核定维修方案及价格的情况下,自行修车的,产生的差价需要车主自己掏腰包。

【争论】 是否一定要选4S店维修?

既然提到维修的话题,是否一定要选择4S店进行维修也一直是争论的焦点。车主方大多认为:4S店正规、有实力,使用都是正牌配件,维修起来更放心。而保险公司方面认为:不一定所有的维修都得在4S店进行,因为4S店的维修成本更高。“保险公司定损,无非就是降低成本。在有些维修方面,将毫不留情地压低维修价格。这些价格都是按照行业经验数据来执行,包含:材料费、工时费。有的客人一定要去4S店去维修,而4S店的工时费可以说是远高于行业水平的,这是保险公司报低价的原因之一。再说材料费,4S店都是原厂配件,价格肯定比副厂配件贵不少。”从事了多年保险服务的胡先生表示,车主想要好的维修质量,保险公司想要降低成本,这是一个尖锐的矛盾,矛盾就体现在理赔定损价格上。他建议,对于一些简单的维修,可以不选择4S店来进行,而找一些信得过的修理厂即可,而如果维修费用上有了分歧,“要尽量耐心地与保险公司理赔部的理赔人员 耐心地沟通,天天打电话不是办法,但是沟通无止境的确有道理。”

攻略3:轻微事故车主现场拍照可获理赔

之所以选择事隔几天后才报案,杨先生就是怕报案后要等着查勘员来现场查勘,还要定损、维修,会耽误自己回家的行程。而事实上,不少在外地发生轻微事故的车主都有这样的担忧,因此也有相当一部分车主会选择私了,自己承担所有的损失。而据财险公司的员工介绍,平时在市区也有一些市民,在上班时间可能发生了一些小事故,结果因为怕耽误时间而不报案。而在查勘定损的时候,不少财险公司都会为客户提供一定的便利。

如果是轻微事故的案件,可以指导客户自行拍照现场和受损部位,回当地财险定损或远程给予定损,减少客户在异地耽误太多时间。

【专家提示】

1.保险公司是否需要现场查勘、定损,需要车主与保险公司进行协商。对于轻微事故,要保存好现场的照片,并尽量向保险公司陈述清楚自己的情况。与保险公司达成一致后,才可在不等待其现场查勘的情况下驾车离开,否则的话,保险公司可以拒赔。

2.理赔专家也提醒,除了事故的大小之外,影响保险公司是否到场查勘的还与车主的资质有关,“如果这个车主出险次数较多,那么保险公司很可能要求一定要进行现场查勘。”

攻略4:理赔时资料齐全是关键

出险以后,最重要的是要理赔,车主才能挽回或弥补自己的损失。而在做好报案、定损等一系列工作之后,理赔也就正式开始了。“准备好资料,是理赔的关键。

与在本地出险的理赔程序一致,回到承保地之后,车主需要向保险公司提供:机动车辆保险 索赔申请书;事故相关证明,例如交警事故认定书等;事故车辆定损单;车辆维修发票及施救费发票;驾驶员驾驶证;事故车辆的行驶证;被保人身份证。如果事故中涉及了人员伤亡的,则还需要向保险公司提供:事故认定书、调解书、经济赔偿凭证;伤亡者身份证明、诊断证明、医疗费有效收款凭证、与医疗费对应的费用清单(或处方单)、误工证明、收入减少证明、护理证明等。

材料递交后,材料齐全情况下按照损失大小金额可以按1个工作日到15个工作日内进行赔付。

【专家提示】

1.根据赔偿的项目不同,需要提供的资料也可能不同,为了防止有所遗漏,应该多与保险公司的客服人员进行沟通,确认具体要递交的资料,宁多毋少。如果不懂,就多问。比如问交警:阿Sir,我是新手,我不太有经验,是不是所有该给我的手续资料都给我了?

还要问修理厂:您好,我对索赔没经验,我的款项已经付清,是不是所有的索赔手续资料都给我了呢?是不是凭这些资料就可以办理索赔了呢?

2.需要特别注意的是,对于异地出险的车主来说,还应保存下相应的路桥费等,用来证明车辆当时曾前往出事地点的证据。

提醒:不能忽略的四种状况

【私了】

500元以内可考虑私了

杨先生在车辆发生刮蹭事故后,因为是自己的责任,而且车辆损失也不严重,为怕麻烦就选择了与对方私了。而事实上,很多车主对于一些小事故都会选择私了,虽然保险公司都提醒车主不要轻易私了,但也并非绝对不可以私了。

部分业内人士和资深车主也建议,部分小事故可以考虑私了,一般以500元以内的事故为限。所谓私了,是指事故双方自己处理赔偿事宜,不向保险公司报案。这样来看,似乎投保了车险又不理赔,挺不划算的。但事实上,因为车险费率已经与车辆上一年度的出现次数相挂钩,如果出现次数多,那么第二年的车险保费也将上涨。以广东的标准为例,上一年度出险超过3次,其费率就要在基准费率上予以上浮。而且,出险的次数与每次事故的大小并不挂钩,哪怕那次事故只向保险公司理赔了1元钱,也要被记录为1次出险。而如果上一年度出险在5次以上,就很可能在第二年被保险公司拒保。

“当然,这并不是建议大家都去私了,更多是为了提醒大家要安全驾驶,避免交通事故的发生。”保险专家表示,但如果是较严重的事故,则不能私了,没有经过交警和保险公司方面的事故认定就私下解决了,那么车辆的维修费用等将无法获得保险公司的保障。但是如果事故中理赔额较小,车主可以自行协商解决,因保险期内无理赔记录,续保时可享保费优惠。

【机械故障】

保险公司不管赔

车开到半路出了故障、抛锚,这种情况不在车险的保障范围 之内,不应该找保险公司。不过,这也不意味着保险公司就什么忙也帮不上。据记者了解,部分财险公司针对自己的车险客户,都推出道路救援 服务,一般是针对投保了车损险的客户发生车辆故障,其可派出救援人员前去修理或联系拖车公司进行拖车,当然拖车费用是要自己出的。

【拖车费用】

出险的车辆可获赔付

车辆发生交通事故后无法开动,需要使用拖车等道路救援,这部分拖车费用是在车损险的保险保障范围之内的。“在保险条款中,对于合理的施救费用 是有赔偿的,例如车辆发生事故后无法开动,那么就需要拖车;车辆在事故中发生侧翻,那还需要拖车。这些都属于合理的施救,因此有一定的补偿,限额在车损险的赔偿额度之内。”车险理赔专家告诉记者,在广州市区,一般的小车拖车费用在250元在300元之间,如果上了高速公路,那么普通的拖车公司是无法进入拖车的,必须由交警安排拖车至高速公路的出口,这部分的费用差别也比较大。理赔时,需要提供相应的收费凭证。

【车辆被盗】

不能全额获赔

开车出远门,被盗抢的风险也相应增大。一旦发生车辆丢失,第一时间要向出险地的公安刑侦部门及保险公司报案。保险是作为一种损失的补偿,发生全车被盗后是不能获得全额赔偿的,在这方面有以下规定:发生全车损失的,免赔率为20%;如果发生全车损失,被保险人未能提供《机动车行驶证》、《机动车登记证书》、机动车来历凭证、车辆购置税完税证明(车辆购置附加费缴费证明)或免税证明的,每缺少一项,增加免赔率1%;投保时指定驾驶人,保险事故发生时为非指定驾驶人使用被保险机动车的,增加免赔率5%;投保时约定行驶区域,保险事故发生在约定行驶区域以外的,增加免赔率10%。